[GAM]코세라의 AI 정공법, '이익 지렛대' 효과 가동②

컨텐츠 정보

- 336 조회

- 21 추천

- 목록

본문

이 기사는 9월 20일 오후 4시13분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<코세라의 AI 정공법, '이익 지렛대' 효과 가동①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 2분기 실적을 계기로 코세라를 둘러싼 월가의 시선이 달라진듯 하다. 실적 발표 다음 날 BMO캐피털마켓츠와 캔터피츠제럴드가 매수 투자의견과 함꼐 목표가를 상향(각각 10달러→11달러, 21달러→22달러)한 데 이어 코세라 담당을 개시한 뱅크오브아메리카(BofA)가 이달 19일 매수 투자의견과 함께 목표가로 11달러를 제시하는 등 강세론이 고조되고 있다. 목표가 편차가 크지만 최소 30%의 반등 여력을 점쳤다는 점에서 고무적이다.

4. 2가지 경쟁력

애널리스트들이 코세라에서 보는 경쟁력은 2가지다. 첫째는 온라인 수강을 통해서도 정규 학사·석사 학위를 받을 수 있다는 점이고 둘째는 다수의 파트너십을 구축해 뒀다는 점이다. 그리고 이런 경쟁력이 AI발 직무능력 향상 교육이라는 새로운 수요와 결합해 코세라의 성장을 견인할 것이라는 관측이 제시되고 있다. 보스턴컨설팅그룹(BCG)에 따르면 앞으로 3년 동안 인력의 46%가 AI로 인한 직무능력 향상이 필요하다고 한다.

|

| 코세라 2024년 2분기 결산 보충자료 갈무리 [자료=코세라] |

코세라의 2가지 경쟁력은 서로 맞물려 진입장벽을 형성한다. 코세라는 총 325곳이 넘는 대학교·기업과 파트너십을 맺고 있는데 이는 코세라와 함께 에드테크 분야 '빅3'로 불리는 경쟁사 edX(수강생 수 8600만명)이나 U데미(6900만명)를 크게 뛰어넘는 수준이다. 파트너십이 많을수록 강좌나 학위 프로그램 수가 많아져 더 많은 수강생이 유입되고 이는 다시 더 많은 곳이 코세라와 파트너가 되고자 하는 동기를 형성한다.

또 유명 대학교와의 파트너십에 따른 정규 학위취득 과정은 코세라에서만 제공되는 가치 있는 독점 콘텐츠가 돼 신규 경쟁자가 따라하기 힘든 구조가 된다. 파트너십 대학교 중 학위를 제공하는 곳으로는 런던대학교, 펜실베이니아대학교, 미시건대학교, 조지아공과대학 등이 있다. BofA의 나페사 굽타 애널리스트는 "공인된 교육기관과 제휴해 실제 자격증이나 학위를 제공하는 것이 경쟁사 대비 차별화 포인트"라고 했다.

코세라와의 파트너십은 대학교나 기업에도 이득이 된다. 대학교 입장에서는 수익을 공유받는 새로운 수입 창출원이 마련되는 한편 기업은 자사의 기술이나 방법론을 교육 과정에 포함시킴으로 자사 기술의 업계 표준화를 장려할 수 있다. 코세라의 1억5500만명이라는 막대한 수의 수강생은 기업들에 자사 기술의 확산을 위한 플랫폼 역할을 할 수 있는 셈이다. 당초 생성형 AI를 과목으로 한 교육 콘텐츠 과정에는 딥러닝.AI만 참여했으나 그 뒤 구글이나 IBM, 마이크로소프트도 추가됐다.

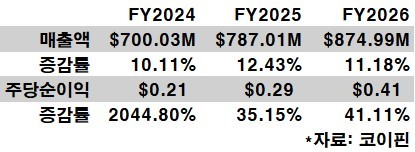

5. "레버리지 효과"

애널리스트들은 코세라가 앞으로 수년에 걸쳐 매년 10%대의 견조한 매출 성장률을 기록할 것으로 예상하면서 이익 증가세는 더 큰 폭으로 늘어날 것으로 기대한다. 소위 말하는 '영업 레버리지' 효과가 큰 편이어서다. 코세라와 같은 기업의 사업 모델은 플랫폼 개발이나 콘텐츠 제작 등 고정비 비중이 비교적 높은 편인데 관련 모델의 장점은 사용자가 일정 수준에 도달하면 매출액 1단위 증가 시 이익이 빠르게 늘어난다.

|

| 코세라 연간 실적 애널리스트 컨센서스 [자료=코이핀] |

콘텐츠 개발 비용은 초기에 발생하는 고정비용이고 플랫폼 운영이나 유지 비용도 비교적 고정적이다. 학습자 수가 증가한다고 해도 많은 사용자가 동일한 콘텐츠를 이용하기 때문에 추가 비용이 크게 발생하지 않는다. 수강생 증가에 따라 매출이 늘어날수록 수강생 1인에게 투입해야 할 비용은 감소해 이익이 크게 증가한다. 애널리스트는 관련 국면이 전개되고 있다고 본다.

코세라의 레버리지 효과는 작년 4분기부터 시동을 걸기 시작했다. 작년 4분기 EBITDA(영업이익에다가 감가상각비를 더한 값)이 흑자로 전환한 데 이어 올해 1분기와 2분기에는 꾸준히 그 규모를 확대했다. 연간으로 올해 EBITDA 흑자가 예상되고 있다. 또 매출액 대비 EBITDA를 나눈값인 EBITDA 마진도 작년 4분기 플러스(3.4%)로 전환해 올해 2분기까지 6%로 꾸준히 상승했다.

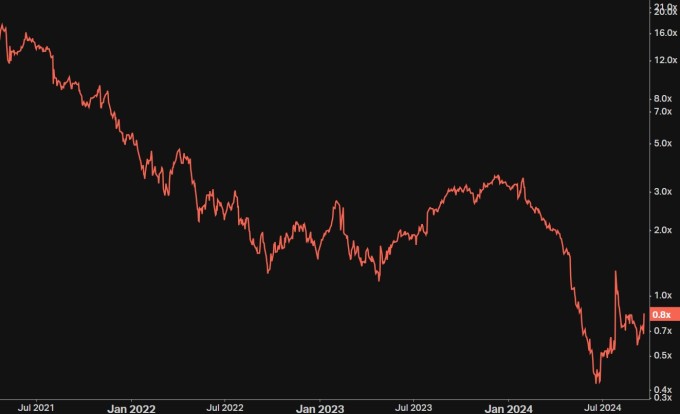

6. "2배 반등"

코세라의 밸류에이션은 경쟁사 대비 저렴한 것으로 평가된다. 손익지표가 흑자로 전환한 지 얼마 안 된 점을 고려해 밸류에이션 기준이 이익이 아닌 매출액이 되는 기업가치/매출액(포워드; 결산 미발표 향후 4개 분기 매출액 컨센서스 누계분 기준) 지표로 보면 그 배수는 0.8배로 상장 이후 최저권에 해당한다. 경쟁사 U데미 1배(또 다른 경쟁사 edX는 2U의 자회사로 재무 정보가 독립적으로 보고되지 않음)나 업계 중앙값 1.2배를 하회하는 수치다.

월가에서는 저렴함 주가 수준과 성장성을 근거로 큰 폭의 반등을 기대한다. 앞서 최근에 제시된 것으로 언급된 목표가 3개의 편차는 큰 것으로 파악됐지만 모수를 넓혀 평균적으로 보면 월가 애널리스트들이 상정하는 평균 반등폭은 2배에 가깝다. 팁랭크스에 따르면 담당 애널리스트 11명이 12개월 뒤 실현을 상정하고 제시한 목표가 평균값은 16.25달러로 현재가 8.4달러보다 93% 높은 것으로 파악됐다. 투자의견은 11명 가운데 10명이 매수, 1명이 매도다.

|

| 코세라의 기업가치/포워드 EBITDA 상장 이후 추이 [자료=코이핀] |

bernard0202@newspim.com

관련자료

-

이전

-

다음