[GAM]"플로우서브 '원전 재부흥' 역군, 저평가"①

컨텐츠 정보

- 203 조회

- 10 추천

- 목록

본문

이 기사는 9월 26일 오후 4시13분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 산업용 기계부품 회사 플로우서브(종목코드: FLS)가 원자력발전 재부흥 기대감의 숨은 수혜주로 거론되고 있다. 원전의 '순환계' 역할을 하는 부품을 공급하는 플로우서브는 원전회사가 관련 기대감의 주 무대를 차지하는 현재 상황에서 적정한 주가 평가를 받지 못하는 것으로 분석되고 있다.

1. 어떤 곳

플로우서브는 산업용 펌프, 밸브, 씰 등을 공급하는 업체다. 사업부 구성은 ①펌프(매출액 70%)와 ②유체제어(30%) 등 2가지다. ①에서는 유체에 원심력을 가해 이송을 가능하게 하는 원심펌프나 낮은 곳에 있는 물을 높은 곳으로 퍼 올리는 양수펌프 등을 취급한다. 기계에서 유체가 새지 않도록 막는 씰도 ①사업부 제품이다. ②에서는 여러 산업용 밸브와 유체흐름 제어용 스위치 등을 판매한다.

|

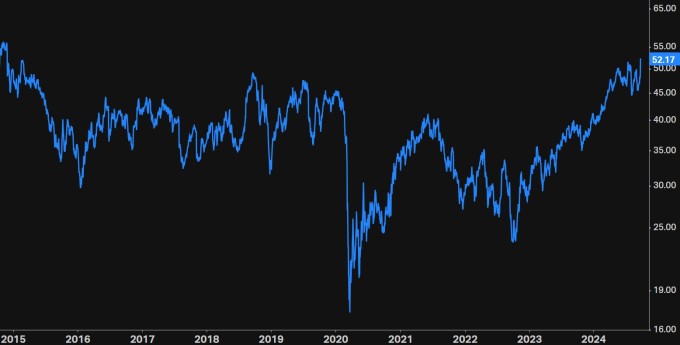

| 플로우서브 주가 10년 추이 [자료=코이핀] |

플로우서브 주가는 52.17달러(25일 종가)로 올해 들어 27% 상승세다. 연초 이후 상승률로 보자면 주가지수 S&P500의 20%를 웃도는 등 제법 쏠쏠한 수익률을 올리고 있지만 장기적으로 보면 이야기가 다르다. 작년까지 지난 10년 동안 침체기를 겪었기 때문이다. 주가는 작년 하순부터 고개를 다시 들기 시작했지만 아직 2014년 2월 최고가 66.8달러를 밑돈다.

주가가 장기 하락세에 빠졌던 것은 고객사가 있는 석유·가스 산업의 투자 부진, 코로나19 사태발 공급망 혼란 등이 겹쳐 실적이 부진했기 때문이다. 이에 회사는 작년 초 7개 사업부를 2개로 구성하고 각 사업부에 손익 책임을 부여하는 조직 개편을 단행하는 등 운영 효율화에 전념했다. 10년에 걸쳐 부침을 거듭한 회사의 매출액은 지난해 기지개를 켜기 시작했다.

2. 훈풍 추가

플로우서브 실적에 작년부터 화색이 돌기 시작한 것은 세계적으로 원유와 천연가스 수요가 늘기 시작했고 중동에서는 원유 의존도 축소와 탈탄소화 흐름 부응을 위한 천연가스 생산·처리시설 확충이나 화학단지 건설 작업이 탄력을 받으면서다. 주 매출원은 미국(40% 초과)이지만 중동도 만만치 않은 비중을 차지한다. 에너지 수요라는 순환적인 추세와 중동에서의 구조적인 훈풍이 유리하게 작용하기 시작한 것이다.

투자자 다수가 플로우서브에 대해 석유·가스 부문의 호조에 초점을 두고 있지만 최근에는 또 다른 '장기적인 훈풍'이 회사 재평가를 재촉하고 있다. 미국에서 원전 수요가 늘어나면서 회사의 새로운 성장 동력이 되고 있는 것이다. 플로우서브가 공급하는 부품은 원전의 기본적인 작동과 안전에 필수적인 역할을 한다는 점에서 꾸준한 수요가 기대되고 있다.

|

| 플로우서브 홈페이지 갈무리 [사진=플로우서브] |

플로우서브가 원전에 공급하는 제품은 ①원자로 및 증기 발생기에 물을 공급하는 원자력펌프(DVSR 시리즈) ②증기 및 물의 흐름을 제어하고 차단하는 주증기·주급스 격리 밸브 ③밸브를 원격으로 조작하는 액추에이터(리미토크SMB 액추에이터) ④1차 냉각재 펌프에서 방사성 물질을 포함한 냉각수가 새지 않도록 하는 씰(N-Seal) 등이다. 모두 원전 가동에 필수적인 부품이다.

3. "숨은 수혜주"

플로우서브를 둘러싸고 숨은 수혜주라는 말이 나오는 배경에는 회사의 매출액에서 원전 분야가 차지하는 비중이 3~4%(뱅크오브아메리카<BofA> 추산)로 외관상 작아 투자자들의 충분한 관심을 끌지 못하고 있다는 점이 있다. 올해 주가가 27% 반등했다고 해도 원전업체인 콘스텔레이션에너지(CEG)와 탈렌에너지(TLN)의 연초 이후 상승률 각각 125%, 197%와 비교하면 기대감의 반영도가 낮은 상태임을 짐작할 수 있다. 데이터센터에 서버 냉각 장비를 공급하는 버티브(VRT)는 110%다.

작은 매출 비중을 고려하면 수혜주로 하기에는 의아할 법하지만 플로우서브의 업종 분야에서는 높은 수준이라고 한다. 다시 말해 경쟁사 중에서는 수혜를 누리기에 유리한 위치에 있다는 셈이다. 또 고수익성 제품군에 집중하는 것이 회사 전략인 만큼 이에 부합하는 원전용 부품 사업은 그 비중이 커질 것으로 예상된다. 원전이 기업과 정부의 호감을 사고 있음을 고려할 때 지금은 장기 수혜 추세의 초기 단계일 수 있다는 해석이 나온다.

이미 원전 부문은 플로우서브의 수주 실적을 주도하고 있다. 올해 2분기 회사 전체 신규 수주액(기말 수주잔액은 27억달러) 12억5000만달러로 전년동기 대비 12% 증가한 가운데 발전 부문의 신규 수주액은 1억5300만달러로 34% 증가했다. 발전 신규 수주액이 7000만달러를 초과해 발전 부문의 절반가량을 차지했다. 유럽과 북미에서의 원전 건설이나 수명연장 흐름으로 기회가 늘었다고 한다.

▶②편에서 계속

bernard0202@newspim.com

관련자료

-

이전

-

다음