[GAM]램버스, AI 반도체 랠리 소외…'캐치업' 시작된다②

컨텐츠 정보

- 151 조회

- 7 추천

- 목록

본문

이 기사는 11월 28일 오후 3시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<램버스, AI 반도체 랠리 소외…'캐치업' 시작된다①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 3. 병목 현상 해결사

램버스는 메모리 모듈용 인터페이스 칩 시장에서 몽타주테크놀로지, 르네사스일렉트로닉스와 함께 3대 업체로 거론된다. 특히 DRAM 최신 표준인 DDR5 부문에서 서버용 제품으로 두각<DDR5 인터페이스 칩에서 RCD 점유율 80%대>을 보인다. 기본 서버용 메모리인 DDR5 RDIMM뿐 아니라 용량과 성능을 높인 고급품인 DDR5 MRDIMM에서도 말이다. 서버용 메모리는 일반 메모리와 다르게 특별한 형태로 제작되고 성능별로 구분하기 위해 RDIMM나 MRDIMM와 같은 명칭이 붙는다.

|

| 램버스 올해 3분기 결산 보충자료 갈무리 [사진=램버스] |

*메모리 인터페이스 칩은 기능적으로 크게 3가지로 구분할 수 있는데 첫째는 메모리 명령과 주소 신호를 처리하고 클록 신호의 분배를 담당하는 RCD이고 둘째는 데이터 신호를 버퍼링해 데이터 전송의 안정성과 속도를 향상시키는 DB, 셋째는 메모리 모듈의 특성(동작 속도, 용량, 제조사 정보)을 저장하고 관리하는 칩인 SPD 등이다.

데이터센터의 AI 연산용 전환 수요가 많아지면서 현재 DDR5 메모리 채택률이 급격히 상승하는 추세라고 한다. 종전까지는 일반 데이터센터 사이에서 기존 인프라의 호환성이나 비용 효율성, 공급망 문제로 DDR4 등 구형을 쓰는 경우가 많았지만 이제는 더 빠른 속도와 더 큰 용량을 지원하는 DDR5 수요가 급증하고 있는 것이다. 트렌드포스에 따르면 올해 서버용 DRAM 시장에서 DDR5의 비중은 40%가 전망되는 한편 내년에는 60~65%로 증가가 예상된다.

램버스의 인터페이스 칩은 AI 칩셋에서 발생하는 소위 '데이터 전송' 병목 현상을 해소하 역할을 한다. HBM이 GPU와의 직접적인 데이터 전송에서 발생하는 병목 현상을 해결했지만 서버 시스템 전체의 메모리 성능은 여전히 메모리 인터페이스 칩의 영향을 크게 받는다. 이는 마치 고속도로(HBM)가 잘 닦였다고 해도, 도시 내 교차로(메모리 인터페이스)의 신호 체계가 비효율적이면 전체 차량 흐름이 막히는 것과 같은 원리다.

인터페이스 칩은 CPU와 다수의 메모리 모듈 사이의 통신을 조율하는 중요한 역할을 한다. 서버 환경에서는 수십개의 메모리 모듈이 동시에 작동하는데, 이들 사이의 데이터 흐름을 효율적으로 관리하지 못하면 아무리 개별 메모리의 성능이 좋아도 전체 시스템의 성능이 저하될 수 있다. 램버스가 보유한 DDR5 메모리 인터페이스 기술은 이러한 복잡한 데이터 흐름을 더 효율적으로 관리하는 역할을 한다.

|

4. "필수 보유, 30% 뛴다"

애널리스트 사이에서는 램버스의 DDR5 인터페이스 칩 시장에서의 경쟁력, 그리고 관련 칩의 중요성, AI 연산용 데이터센터의 확대 추세를 볼 때 필수로 보유해야 하는 종목이라는 대담한 이야기도 나온다. 연초 이후로 주가 변동률이 마이너스이긴하나 올해 9월 하순부터 반등 흐름을 이어가는 것을 보면 투자자들도 그 램버스의 진가를 알아보기 시작했다는 설명이 뒤따른다. 현재 9월 하순 대비 반등폭은 49%다.

램버스에 기대되는 것은 올해보다 내년이다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 올해 연간 매출액은 5억7720만달러로 전년동기 대비 3% 증가할 것으로 추산되지만 내년과 내후년은 각각 18%와 14%의 증가율이 예상된다. 연간 주당순이익도 올해 1.9달러로 4% 증가가 전망되나 내년과 내후년은 각각 25%와 17% 증가율이 점쳐진다.

베어드의 트리스탄 게라 애널리스트에 따르면 램버스는 DDR5 서버용 기본형 RDIMM뿐 아니라 고급형 MRDIM에서 업계 최초로 완전한 인터페이스 칩셋을 내놨다고 한다. 기존에는 여러 회사의 개별 부품을 조합해야 했던 것을 램버스가 처음으로 한 세트로 제공하기 시작했다는 것이다. 베어드는 데이터센터 관련 칩셋 시장에서 베어드에 13억5000만달러 기회가 있다고 봤다. 올해 추정 연간 매출액의 2배가 넘는 규모다.

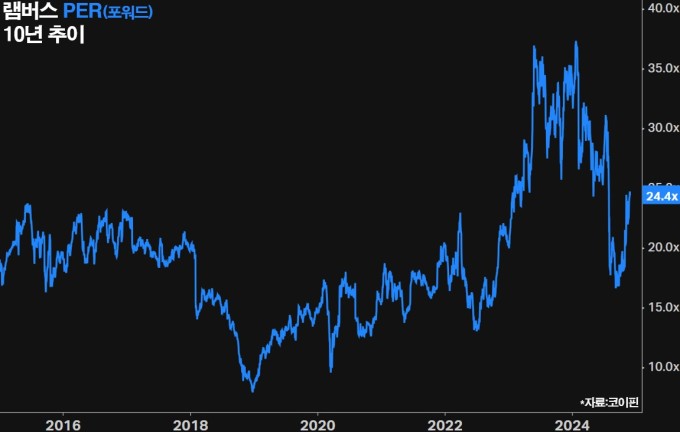

현재 램버스의 밸류에이션은 과거 평균치 정도다. 램버스의 주가수익배율(PER, 포워드<결산 미발표 향후 4개 분기 주당순이익 컨센서스 누계분 기준>은 현재 24.4배다. 과거 10년 평균값은 22~24배 정도다. 향후 램버스의 성장 가능성을 내다본다면 현재의 밸류에이션 정도는 꽤 합리적인 수준이라는 이야기가 나온다.

애널리스트들의 목표가에서도 비슷한 시각으로 읽힌다. 팁랭크스에 따르면 최근 석 달 사이 담당 애널리스트 3명이 제시한 목표가(12개월 내 실현 상정) 평균값은 72.33달러로 현재가보다 27% 높은 것으로 집계됐다. 베어드의 게라 애널리스트의 경우 목표가가 90달러로 현재가보다 58% 높은 것으로 조사됐다.

|

bernard0202@newspim.com

관련자료

-

이전

-

다음