[GAM]'1년새 9배' 암 정복 나선 서밋 테라 폭등 후 시나리오 -①

컨텐츠 정보

- 284 조회

- 25 추천

- 목록

본문

이 기사는 11월 28일 오후 2시43분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 1년 사이 9배 이상 상승 랠리를 펼친 서밋 테라퓨틱스(SMMT)가 월가에 화제다. 불과 1년 전만 해도 이른바 '페니 스톡(penny stock)'이었던 업체가 말 그대로 폭등을 연출한 가운데 시장 전문가들은 추가 상승에 무게를 둔다.

영국의 소도시 아빙던에 본사를 둔 서밋 테라퓨틱스는 2003년 1월 간판을 올린 뒤 신약 후보 물질 발굴과 신약 개발에 주력하는 바이오테크 업체다.

최근 1년 사이 주가가 수직 상승한 데는 업체가 개발중인 비소세포 폐암(NSCLC) 치료제 이보네시맙의 임상 실험 결과가 직접적인 호재로 꼽힌다.

이보네시맙(Ivonescimab)이 임상 실험에서 대형 제약사 머크(MRK)의 면역 항암제 키트루다보다 강한 효과를 보였다는 소식이 투자자들의 매수 심리를 자극한 것.

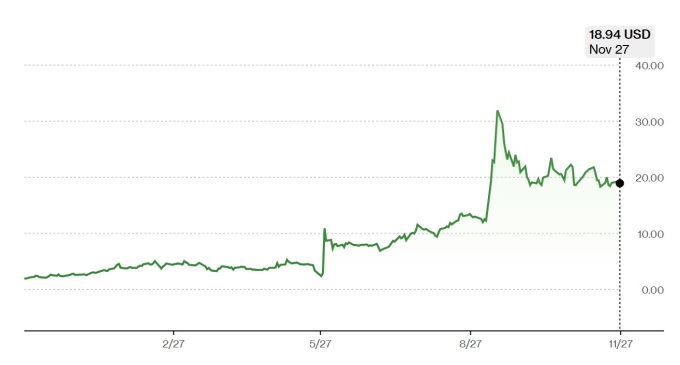

새로운 항암제 승인에 대한 기대감이 고조되면서 나스닥 시장에서 거래되는 서밋 테라퓨틱스는 1년 전 1달러 선에서 2024년 9월 31.93달러까지 오르며 사상 최고치를 찍었고, 이후 하락 반전하며 11월27일(현지시각) 18.94달러에 거래됐다.

고점 대비 가파르게 떨어졌지만 업체의 주가는 1년 전에 비해 842.29%에 달하는 상승 기록을 세웠고, 2024년 초 이후 상승폭 역시 617.42%로 인공지능(AI) 테마주를 앞질렀다.

비소세포 폐암(NSCLC)은 치료가 어렵고 예후가 좋지 않은 암으로 분류된다. 하지만 환자 수는 점차 늘어나는 추세다.

|

| 서밋 테라퓨틱스 주가 추이 [자료=블룸버그] |

주요 외신에 따르면 2024년 미국에서만 폐암 진단을 받은 환자가 23만4000여명에 달했고, 이 가운데 비소세포 폐암(NSCLC)이 80~85%로 파악됐다.

학계에 따르면 폐암과 기관지암이 미국의 새로운 암 진단 가운데 11.7%의 비중을 차지한 것으로 나타났다. 지난 수 십년에 걸쳐 생존율이 상승했지만 여전히 치명적인 질병으로 분류되고, 암세포의 성향과 세부적인 기전에 따라 치료가 더욱 까다롭고 치사율은 높아진다.

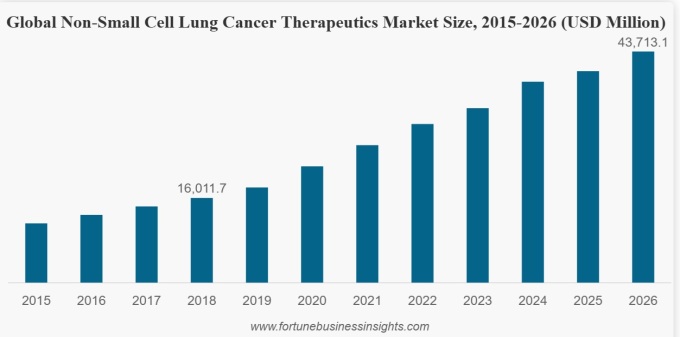

미국 금융 전문 매체 포춘 비즈니스 인사이트에 따르면 전세계 비소세포 폐암(NSCLC) 치료제 시장이 지난 2018년 160억달러를 넘어섰고, 2032년 약 954억달러에 이를 전망이다.

|

| 전세계 비소세포폐암 치료제 시장 추이 [자료=포춘 비즈니스 인사이트] |

서밋 테라퓨틱스는 모든 종류의 폐암에 적용할 수 있는 항암제보다 타깃을 좁혀서 치료 효과를 높이는 신약 개발에 무게 중심을 둔다.

모든 폐암을 한 가지 약물로 치료하는 일은 처음부터 가능성이 낮다는 것이 의학계의 의견이다. 업체가 정복에 나선 대상은 폐암 중에서도 비소세포 폐암(NSCLC)이고, 항암제 후보 이보네시맙이 최근 해당 암환자를 대상으로 한 임상 3상에서 만족스러운 결과를 나타냈다.

이에 따라 의학계와 투자자들 사이에 서밋 테라퓨틱스의 이보네시맙이 제약업계의 대표적인 블록버스터인 머크의 면역 항암제 키트루다와 정면 승부를 벌일 것이라는 관측이 번졌다.

키트루다와 마찬가지로 이보네시맙은 PD-1 단백질에 결합해 면역계를 활성화 하는 한편 암세포를 공격하는 메커니즘을 갖는다.

하지만 이 약물이 키트루다와 구별되는 부분은 혈관내피성장인자(VEGF) 단백질을 동시에 차단한다는 점이다. 종양이 성장하려면 혈액 공급이 필요하기 때문에 신생 혈관 생성을 억제하는 동시에 면역계의 공격을 가능하게 하는 이중 구조를 취한 셈이다.

최근 임상 실험 결과에 따르면 이보네시맙을 투여 받은 환자들은 암 재발까지 평균 11.1개월을 버텨냈다. 이는 키트루다의 수치인 5.8개월에 비해 크게 개선된 수치다.

뿐만 아니라 PD-L1 단백질에 과발현하는 비소세포 폐암(NSCLC) 환자들이 이보네시맙을 투여받은 후 암 진행이 49% 줄어든 것으로 확인됐다.

주요 외신에 따르면 미국 식품의약청(FDA)는 표피성장인자수용체(EGFR) 변형 비소세포 폐암(NSCLC) 환자들을 대상으로 이보네시맙에 신속 승인 지정(fast track designation)을 부여했다.

아울러 서밋 테라퓨틱스는 이보네시맙의 임상 3상 범위를 비편평 상피 전이성 비소세포 폐암(NSCLC) 환자군으로 확대했다. 관련 임상 실험 결과는 2025년 중반 확인될 전망이다.

업체는 미국 뿐 아니라 캐나다와 유럽, 중국에서도 이보네시맙의 임상 실험을 실시할 계획이라고 밝혔다. 첫 글로벌 임상 실험에 나서는 셈이다.

일부 전문가들은 이보네시맙의 이중 구조가 잠재적인 안전성 문제를 야기할 수 있다고 경고한다. 혈관내피성장인자(VEGF)를 표적으로 하는 기존 약물들의 부작용을 고려할 때 추가적인 데이터를 확보하고 잠재적인 위험성과 전반적인 생존율 개선을 보다 치밀하게 검토해야 한다는 주장이다.

하지만 강세론자들은 이보네시맙이 연간 500억달러 규모의 PD-1 시장에서 커다란 기회를 가질 것이라고 기대한다.

스티펠 니콜라우스는 보고서를 내고 "서밋 테라퓨틱스는 대표적인 종약학 약물을 대체할 수 있는 데이터를 확보했다"며 "지금부터 이보네시맙의 성공 여부는 혁신적인 과학 기술과 전략적 시장 접근에 달렸다"고 전했다.

서밋 테라퓨틱스는 아직 미 식품의약청(FDA)의 최종 승인을 받아냈거나 판매에 돌입한 의약품을 확보하지 못했다.

하지만 이보네시맙이 키트루다보다 우월한 임상 결과를 나타냈다는 데 월가는 의미를 둔다. 주요 외신에 따르면 키트루다는 2023년 최대 매출을 올린 약품이었다. 연간 판매 실적은 250억달러.

서밋 테라퓨틱스는 미국과 캐나다, 유럽에서 상업적인 암 면역 치료(cancer immunotherapy) 라이선스를 가지고 있다. 때문에 이보네시맙의 판매가 본격화되면 폭발적인 매출을 창출할 것이라는 기대다.

한편 서밋 테라퓨틱스는 2024년 3분기 주당 8센트의 적자를 기록했다. 손실 규모는 전년 동기 주당 3센트에서 크게 늘어났다. 다만, 스톡옵션 관련 비용을 제외하면 이번 3분기 손실은 주당 5센트였다.

아직 이렇다 할 매출을 올리지 못하는 가운데 같은 기간 연구개발(R&D) 비용이 3190만달러로 전년 동기 1520만달러에서 두 배 가량 늘어났다.

업체의 부채 규모는 3분기 말 기준 2450만달러로 집계됐다. 이는 1년 전에 비해 1억달러 줄어든 수치다.

지속되는 적자와 부채에도 서밋 테라퓨틱스는 4억8690만달러에 달하는 현금 자산을 보유하고 있어 재무적인 안정성을 확보했다는 평가다.

shhwang@newspim.com

관련자료

-

이전

-

다음