[GAM]아리스타 `성장 제2막`② 월가 목표가 줄상향

컨텐츠 정보

- 110 조회

- 9 추천

- 목록

본문

이 기사는 11월 19일 오후 3시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. 성장 드라마 제 2막

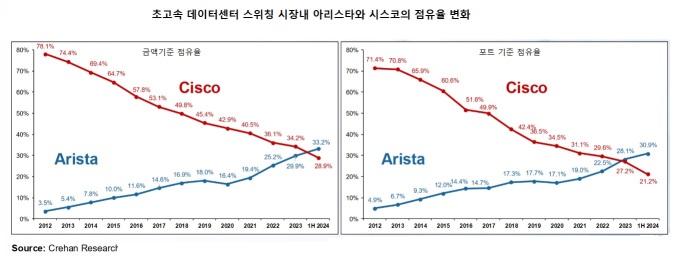

확장일로의 인공지능(AI) 생태계 안에서 아리스타 네트웍스(티커: ANET)는 견고한 매출 성장과 수익성을 자랑한다. 데이터센터 스위칭 부문에서 아리스타의 시장 점유율은 지난 2012년 3.5%에 불과했지만 이제는 33%로 올라서 시스코를 따돌렸다.

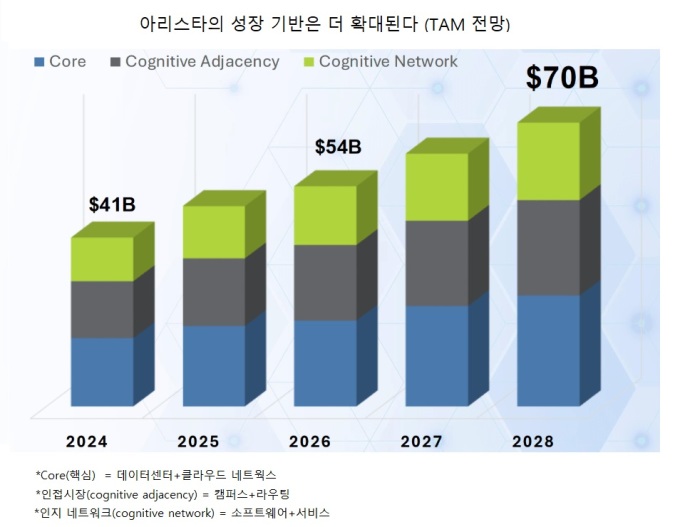

아리스타에 따르면 회사가 몸 담고 있는 클라우드 네트워크 시장의 전체 규모(TAM)는 올해 410억달러에서 오는 2028년 700억달러로 불어날 전망이다. IT기업은 물론이고 상업용 부동산 업체와 전력망 업자에 이르기까지 데이터센터에서 새로운 성장동력을 찾고 있을 만큼 이 시장의 잠재력은 크다. 그만큼 아리스타의 일감도 늘어난다.

바클레이즈는 "이러한 전개는 아리스타의 성장 드라마가 막바지 국면이 아닌 제 2막으로 향하고 있음을 보여준다"고 판단했다. 지난 10년 만큼의 고성장세가 지속될 것이라고 기대하는 것은 무리지만 다른 섹터 대비, 그리고 동종 업계 대비 견고한 성장세가 지속될 것이라고 기대했다.

|

| 아리스타가 몸담고 있는 전체 시장 규모(TAM)는 2024년 410억달러에서 오는 2028년 700억달러로 불어날 전망이다. [사진=아리스타] |

11월7일 공개된 회사의 3분기 실적은 이를 입증할만큼 강력했다.

분기 매출은 1년전보다 20% 늘어난 18억1000만달러로, 시장 예상보다 5000만달러 많았다. 매출 성장 속도는 2분기의 15.9%에서 더 빨라졌다. 영업이익은 30.3% 늘어 7억8500만달러를 기록했다. 매출보다 영업이익이 더 빠른 속도로 늘면서 영업이익률은 1년전의 39.9%에서 43.4%로 높아졌다. 2분기의 41.4%에 비해서도 영업마진이 개선됐다.

비일반회계(Non-GAAP)기준 주당순익(EPS)은 2.40달러로 1년전보다 31% 늘었다. 시장 예상보다 0.32달러 많았다.

실적 서프라이즈에도 회사가 제시한 2025년 매출 전망(80억달러)이 시장 눈높이(81억달러)에 못미쳐 최근 주가는 하락했지만, 월가의 분석가들은 아리스타의 보수적인 가이던스 설정 관행을 고려할 때 최근의 주가 하락은 매수 기회라고 조언했다.

회사가 3분기중 창출한 영업현금흐름(OCF)과 잉여현금흐름(FCF)은 각각 11억7450만달러와 11억6700만달러를 기록했다. 12개월 누적(2023년10월~2024년9월) 잉여현금흐름은 31억7800만달러로 매출의 FCF 전환율이 48%에 달했다.

9월말 기준 현금및 현금성자산은 석달전보다 7억4660만달러 늘어 32억달러에 육박했다. 여기에 단기 유가증권을 포함한 총 현금 및 단기 투자금 규모는 74억2800만달러를 나타냈다.

이처럼 강력한 현금흐름은 회사가 향후 성장을 위해 추구할 수 있는 선택지가 넓다는 것을 의미한다. 자사주 매입 나서거나 배당 재원으로 활용할 수도 있지만 인수합병(M&A) 등을 통해 추가 성장의 발판을 마련할 수 있다. 어느 방향으로든 주가에는 긍정적 모멘텀으로 작용할 수 있다.

|

| 시스코를 추월한 아리스타의 점유율 [사진=아리스타] |

4. "더 오른다"..목표가 줄상향

올 들어 아리스타 주가는 57.3% 상승해 시장 평균을 크게 웃돌고 있다. 최근 5년 주가 상승률은 668%에 달한다. 현재 주가는 12개월 예상 EPS의 42.7배에 거래돼 회사의 지난 5년 평균(32.3배)과 업계 중간(24.25배) 멀티플을 크게 웃돌고 있다.

밸류에이션 부담이 커졌지만 월가의 투자의견은 `매수` 쪽으로 크게 기울어 있다.

주식투자 정보업체 팁랭크스에 따르면 최근 3개월 13명의 애널리스트 가운데 10명이 `매수` 의견을, 나머지 3명이 `보유` 의견을 피력했다. 이들이 제시한 12개월 목표가 평균은 439.25달러로 11월18일 종가에서 18.6% 추가 상승할 여력을 지님을 보여준다.

3분기 실적 발표 이후 투자은행들의 목표가 상향도 잇따랐다. 바클레이즈는 11월8일자 보고서에서 매수 의견과 함께 목표가를 종전 341달러에서 495달러로 높여 잡았다. 향후 주가가 33.6% 더 오를 수 있다고 봤다.

바클레이즈의 팀 롱 애널리스트는 "회사의 3분기 실적은 시장 예상을 넘어섰지만 내년 매출 성장률 전망치는 기대보다 낮아졌다"면서 "다만 이러한 가이던스는 실제보다 보수적으로 보인다"고 설명했다. 롱 애널리스트는 "아리스타의 경우 꾸준한 성장세를 보이는 데이터센터 네트워킹 시장에서 선도적 지위를 강화하고 있다"고 평했다.

|

| 최근 1년 아리스타의 주가 흐름과 14거래일 상대강도지수(RSI) 추이 [사진= koyfin] |

UBS(369달러 → 425달러)와 파이퍼샌들러(345달러→421달러)도 목표가 상향에 동참했다. 앞서 웰스파고 역시 지난 10월30일자 보고서를 통해 매수 의견과 함께 목표가를 390달러에서 460달러로 상향했다.

에버코어는 11월13일자 보고서에서 목표가를 425달러에서 450달러로 높여 잡으며 아리스타를 `2025년 유망 기술주` 리스트에 올렸다.

에버코어는 "회사가 보수적인 2025년 가이던스를 제시했지만 우리는 이 회사가 내년 매출 가속화를 누릴 수 있는 독특한 위치에 있다고 판단한다"며 "2025년과 2026년 회사 매출은 20% 넘게 늘어날 수 있을 것"이라고 예상했다. 아리스타가 AI용 이더넷 스위칭 분야의 선두주자라는 점에는 변함이 없으며 아리스타의 솔루션을 채택하는 고객은 내년 더 늘어날 것이라고 했다.

또한 "트럼프 행정부가 미국내 생산에 대한 법인세율을 21%에서 15%로 낮출 경우 미국내 비중이 높은 회사가 더 큰 혜택을 입을 것"이라며 "아리스타가 여기에 해당한다"고 설명했다. 트럼프 행정부의 규제완화로 AI의 확산이 가속화할 경우 아리스타에도 우호적인 환경이 조성될 것이라고 덧붙였다.

osy75@newspim.com

관련자료

-

이전

-

다음