[GAM]"플러터, 미국 스포츠베팅 여명기의 별"…들끓는 강세론②

컨텐츠 정보

- 145 조회

- 8 추천

- 목록

본문

이 기사는 11월 27일 오후 4시34분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"플러터, 미국 스포츠베팅 여명기의 별"…들끓는 강세론①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 셋째는 2022년 전 진출한 주들에서의 온라인 매출액이 46% 증가했다는 점이다. 이는 초기에 진출한 주들에서의 성장이 여전히 강세를 보인다는 뜻이다. 통상 시장 진입 후 2~3년이 지나면 성장률이 10%대로 떨어지거나 한 자릿수로 떨어지지만 보통과는 다른 이례적인 결과가 나온 셈이다. 플러터가 제공하는 서비스가 시간이 지날수록 오히려 더 많은 이용자의 관심을 얻고 있다는 점을 뜻한다.

|

3. "미국 잠재력 아직"

애널리스트들은 미국 스포츠베팅 시장이 아직 초기 국면이라는 점에서 플러터의 성장세를 의미 있게 본다. 지금의 성과는 미국 전체 시장 잠재력의 일부분만 반영하고 있다고 봐서다. 현재 미국에서 스포츠베팅이 합법화된 곳은 38개주와 워싱턴DC로 꽤 진전을 이룬 것처럼 보이지만 인구가 가장 많은 캘리포니아와 텍사스는 아직 합법화되지 않았다. 이 2개주는 각각 미국 인구의 약 12%와 9%를 차지한다.

아울러 미시시피나 몬태나에서는 합법화가 됐다고 해도 카지노 안에서만 허용되거나 복권 시스템이 갖춰진 소매점에서만 가능하다. 아직 일부 주에서는 오프라인 베팅만 허용하거나 특정 라이선스 요건을 요구하는 등 제한적으로만 인정이 된 셈이다. 주별로 정치적 성향이나 사회적 공감도에 따라 합법화 저항성이 달라 언제 문호가 열릴지는 미지수이나 현재 약 10곳의 주가 온라인 스포츠베팅 합법화를 논의 중이다.

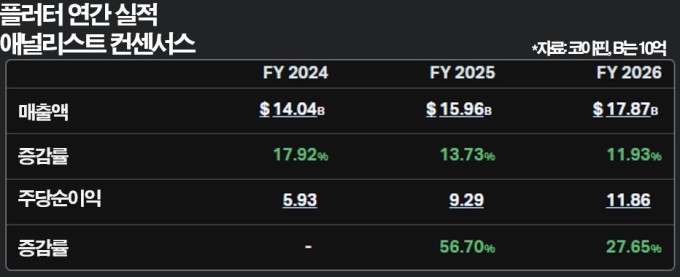

골드만삭스에 따르면 플러터의 미국 사업 매출액의 연평균 성장률은 올해부터 2027년까지 3년 동안 연평균 20%가 넘는 수준이 예상된다고 한다. 현재 미국의 온라인 스포츠베팅 시장의 연평균 성장률이 10%대로 예상되는 점에 볼 때 플러터의 업계를 선도하는 구도가 계속된다는 관측인 셈이다. 또 마케팅 비용 개선 노력과 규모의 경제 효과가 시너지 효과를 내 연간 EBITDA가 같은 기간 3배 넘게 확대될 것으로 봤다.

|

또 전문가들 플러터의 높은 교차판매율을 경쟁력으로 본다. 미국 스포츠베팅 사용자 중 약 20%가 온라인 카지노와 포커 등을 즐기는 iGaming으로 전환되는 것으로 보고됐는데 이는 1개 계정에서 모든 서비스를 이용할 수 있게 해주는 싱글월릿이라는 통합 결제 시스템 등이 마련된 덕분이다. 이런 교차판매 성공은 관련 사업부의 마진 증가폭을 키우는 역할을 한다. 추가적인 고객확보비용 없이 매출 증가가 가능하기 때문이다.

일각에서는 차기 도널드 트럼프 행정부와 함께 시작되는 연방의회의 상·하원 모두가 보수적인 공화당에 의해 장악돼 연방 차원의 스포츠베팅 규제 수위가 올라갈 수 있다는 염려가 나온다. 하지만 지금과 같은 주정부에 의한 자율 결정이 계속될 것이라는 게 대체적인 견해다. 미국갬블링협회(AGA)는 트럼프가 과거 전직 카지노 소유주였다는 점에서 스포츠베팅 시장에 대한 이해도가 높을 것으로 기대하고 있다.

4. 목표가 잇단 상향

애널리스트 사이에서는 플러터의 이달 12일 3분기 실적 발표 직후 목표가를 상향하는 움직임이 현재까지 계속되고 있다. 결산 직후 26일까지 투자회사 총 10곳이 목표가를 제시한 가운데 커버리지를 개시한 골드만삭스를 제외하고 모두가 목표가를 상향한 상태다. 목표가를 상향했지만 현재가보다 낮은 주가를 제시한 벤치마크 소속 애널리스트를 제외하고 모두가 상승 여력을 점친다.

|

팁랭크스에 따르면 최근 3개월 사이 담당 애널리스트 19명이 제시한 목표가(12개월 내 실현 상정) 평균값은 324.2달러로 현재가 275.74달러보다 18% 높은 것으로 집계됐다. 투자의견은 19건 가운데 18건이 매수, 1건이 중립으로 매수 의견이 압도적이다. 골드만삭스(목표가 320달러)는 "자사주 매입의 개시와 주가지수 S&P500 편입을 둘러싼 기대감이 있다"고 했다.

*플러터는 3분기 실적 발표에서 향후 3~4년 동안 50억달러를 한도로 하는 자사주 매입 프로그램의 1단계를 개시한다고 발표했다. 이에 따라 이달 14일부터 내년 1분기말까지 3억5000만달러어치의 자사주 매입이 실행될 예정이다.

플러터은 업계에서 높은 성장률과 입지를 자랑함에도 불구하고 밸류에이션이 경쟁사보다 저렴하다. PER(포워드<결산 미발표 향후 4개 분기 주당순이익 컨센서스 누계분 기준>을 기준으로 플러터의 멀티플은 현재 33.5배다. 경쟁사 드래프트킹스는 100배를 웃돌고 펜엔터테인먼트(PENN)와 시저스엔터테인먼트(CZR)은 각각 96배와 49배다.

bernard0202@newspim.com

관련자료

-

이전

-

다음